Tại sao chi phí sống ở Hà Nội ngày càng tăng?

Tiền thuê phòng trọ ở Hà Nội đã tăng đều trong vài năm qua. Một phòng trọ bình thường năm 2020 giá 700K thì nay đã lên 1,5-2 triệu, chưa kể điện nước. Giá thực phẩm ngoài chợ, cơm bụi, xăng xe cũng nhích dần.

Thêm vào đó, ngày càng nhiều người trẻ từ các tỉnh lên Hà Nội làm việc khiến nhu cầu thuê trọ tăng mạnh ở các khu vực gần trung tâm.

Ba mức chi tiêu

Mức 1: Cầm cự

Đây là mức sống tối thiểu của người đi làm (ở một mình) tại Hà Nội. Bạn vẫn có thể sống được nhưng không có quá nhiều sự lựa chọn.

| Khoản chi | Chi phí/tháng |

|---|---|

| Thuê phòng trọ (ngoại thành) | 850K–2 triệu |

| Điện + nước | 300K–500K |

| Internet + điện thoại | 50K–150K |

| Ăn uống (tự nấu + cơm bụi, hạn chế tối đa) | 2–2,5 triệu |

| Xăng xe | 300K–400K |

| Chi phí cá nhân + phát sinh | 300K–500K |

| Tổng | ~3,8–5,6 triệu |

Cuộc sống của bạn sẽ ra sao: Phòng trọ ở Hà Đông, Gia Lâm, hoặc Nam Từ Liêm. Sáng ăn xôi hoặc mì tôm. Trưa cơm bụi 25–30k gần công ty. Tối về tự nấu hoặc tiếp tục ăn cơm bình dân. Trong giờ làm bạn sẽ “nói không” với những lần rủ rê uống trà sữa của đồng nghiệp, cuối tuần bạn sẽ không đi đâu, và hạn chế tối đa những chuyến du lịch vào những dịp lễ tết.

Nguy cơ tiềm ẩn: Một trận ốm phải đi bệnh viện, mỗi lần xe máy giở chứng, một chiếc thiệp mời đám cưới hoặc một bữa tiệc sinh nhật, v.v. Nếu không có quỹ dự phòng, khả năng thâm hụt chi tiêu là rất cao.

Thu nhập bao nhiêu thì phù hợp:

- 5 - 6 triệu/ tháng: Bạn có thể bắt đầu nghĩ đến chuyện sinh sống ở Hà Nội với mức thu nhập này, tuy nhiên bạn sẽ hầu như không dư ra khoản nào để tiết kiệm.

- 7 - 8 triệu/ tháng: Bạn có thể bắt đầu cảm thấy yên tâm khi mỗi tháng dành dụm được một chút tiền.

- 8 - 10 triệu/ tháng: Cuộc sống của bạn sẽ dễ thở hơn, bạn gần như sẽ không có mối lo nặng nề nào về tài chính. Nếu có kế hoạch chi tiêu tốt, bạn có thể chuyển lên sống ở mức 2 sau hơn 1 năm làm việc và tiết kiệm.

Mức 2: Ổn định

Đây là mức của phần lớn người trẻ ở Hà Nội. Không thực sự thoải mái nhưng cũng không phải lo từng bữa hoặc quá căng thẳng về những rủi ro bất ngờ.

| Khoản chi | Chi phí/tháng |

|---|---|

| Thuê phòng trọ hoặc chung cư mini (gần trung tâm hơn) | 2–4 triệu |

| Điện + nước | 400K–700K |

| Internet + điện thoại | 100K-200K |

| Ăn uống (cơm bụi + thỉnh thoảng tự nấu, ăn ngoài 1-2 lần/tuần) | 3–4 triệu |

| Xăng xe | 400K–500K |

| Chi phí cá nhân (Shopping, chăm sóc bản thân, v.v.) | 500K –1 triệu |

| Giải trí | 500K –1 triệu |

| Tổng | ~6,9–11,4 triệu |

Cuộc sống của bạn sẽ ra sao: Phòng trọ hoặc chung cư mini của bạn nằm gần công ty. Buổi sáng bạn có thể ăn bún hoặc phở. Bữa trưa ăn cơm văn phòng, tối thỉnh thoảng đặt đồ ăn hoặc ra quán. Cuối tuần có thể đi cà phê với bạn bè nhưng phải suy nghĩ và chọn lọc. Nếu tháng nào có đám cưới hoặc sinh nhật thì cần chắt chiu hơn một chút.

Nguy cơ tiềm ẩn: Những lần flash sales trên Shopee khiến bạn sử dụng thẻ tín dụng không kiểm soát, một chuyến đi Ninh Bình nằm ngoài dự tính, hoặc 2-3 cái thiệp đám cưới trong 1 tháng cao điểm sẽ làm bạn có khả năng “vỡ kế hoạch”.

Thu nhập bao nhiêu thì phù hợp:

- 8 - 9 triệu/ tháng: Với mức thu nhập này, bạn đã có thể cảm thấy an tâm khi có mức sống thứ 2, tuy nhiên rất dễ thâm hụt nếu bạn không chi tiêu có kỷ luật.

- 10-13 triệu/ tháng: Đây là khoản thu nhập khá thoải mái cho cuộc sống Mức 2. Bạn có thể chi tiêu mà không cần tính toán quá kỹ, vẫn để dành được 1–2 triệu mỗi tháng. Nếu kỷ luật hơn, con số đó có thể lên 2–3 triệu.

- 13 - 17 triệu/ tháng: Với mức thu nhập này, bạn đang "over-earn" cho Mức 2. Tiết kiệm 3–4 triệu/tháng là hoàn toàn khả thi, hoặc bạn có thể nâng dần tiêu chuẩn sống lên Mức 3 mà không cảm thấy quá áp lực. Tuy nhiên bạn cũng có thể cân nhắc tiết kiệm chi tiêu để dành dụm cho tương lai xa hơn.

Mức 3: Thoải mái

Đây là mức mà tiền không còn chi phối mọi quyết định nhỏ trong ngày. Bạn không phải nghĩ hai lần trước khi gọi thêm món tại nhà hàng hay bắt Grab về nhà.

| Khoản chi | Chi phí/tháng |

|---|---|

| Chung cư mini hoặc căn hộ 1 phòng ngủ | 6 – 10 triệu |

| Điện + nước | 700K – 1,5 triệu |

| Internet + điện thoại | 150K - 300K |

| Ăn uống (tự do, thỉnh thoảng nhà hàng) | 4 – 6 triệu |

| Xăng xe hoặc Grab | 600K – 1,2 triệu |

| Chi phí cá nhân + mua sắm | 1,5 – 2 triệu |

| Giải trí + du lịch ngắn ngày | 1,5 – 2,5 triệu |

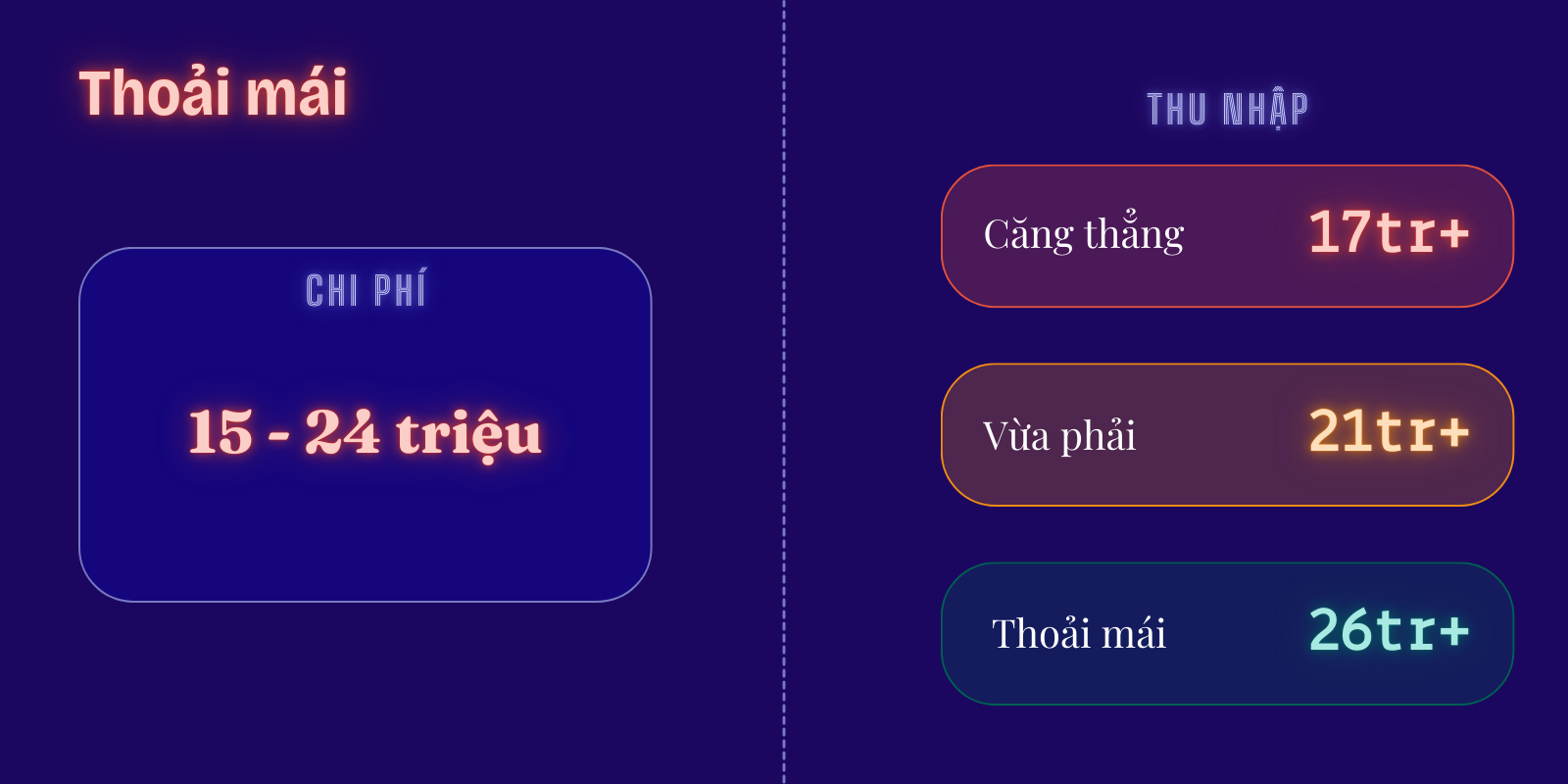

| Tổng | ~15 – 24 triệu |

Cuộc sống của bạn sẽ ra sao: Căn hộ đủ tiện nghi ở Cầu Giấy, Đống Đa, hoặc Thanh Xuân. Bạn có thể chủ động hơn về giờ giấc, ăn uống đa dạng và đầy đủ, đi chơi cuối tuần mà không phải tính toán quá nhiều. Tiền sẽ không còn là nhân tố chi phối mọi quyết định trong cuộc sống của bạn nữa.

Nguy cơ tiềm ẩn: Lifestyle inflation không đến dưới dạng một quyết định lớn, nó đến từ hàng chục thói quen nhỏ thay đổi dần mà bạn không để ý. Bạn bắt đầu uống Starbucks hằng ngày thay cho Highlands, bạn thường xuyên đi Grab car hơn Grab xe máy, bạn thường xuyên ăn ngoài hơn, v.v. Từng chiếc hoá đơn nhỏ lẻ thì trông có vẻ không đáng kể, nhưng nếu cộng hết lại, bạn đang chi tiêu nhiều hơn tầm 3 - 5 triệu/ tháng. Điều này có thể không ảnh hưởng quá nhiều nếu thu nhập của bạn tốt, nhưng nó cũng có nghĩa bạn đang tiết kiệm được ít tiền hơn.

Thu nhập bao nhiêu thì phù hợp:

- 17 - 20 triệu: Ở mức thu nhập này, bạn đang để dành khoảng 2 - 5 triệu/ tháng. Đây là mức chấp nhận được nhưng không phải là lý tưởng cho mức sống thứ 3. Có thể bạn nên cân nhắc cắt giảm chi tiêu một chút.

- 21 - 25 triệu: Đây là mức lý tưởng cho Mức 3. Bạn sống thoải mái, tiết kiệm được 5 – 8 triệu mỗi tháng mà không cần phải kiêng khem quá nhiều. Đủ để bắt đầu nghĩ đến đầu tư hoặc tích lũy mua nhà dài hạn.

- 26 triệu trở lên: Ở mức thu nhập này, Hà Nội là một lựa chọn nhẹ nhàng với bạn. Chi tiêu ở mức 3 chỉ chiếm khoảng 1 nửa thu nhập, phần còn lại có thể được sử dụng để tiết kiệm hoặc đầu tư dài hạn.

Những khoản ít ai tính đến

Ngoài các chi phí thông thường, có một số khoản hay bị bỏ qua khi lên kế hoạch cho ngân sách mỗi tháng, bao gồm:

- Chi phí xã hội & gia đình: Tiền gửi về cho bố mẹ hàng tháng, phong bì đám cưới, tân gia, đầy tháng, sinh nhật, lì xì Tết, v.v. Vì những khoản này không xuất hiện đều đặn, bạn sẽ dễ bỏ qua khi lên kế hoạch chi tiêu, nhưng nếu tính tổng cho cả năm thì đây không phải là khoản chi nhỏ.

- Quỹ khẩn cấp Xe hỏng, ốm đau, mất việc đột ngột, v.v. Nếu không có khoản tiết kiệm sẵn sàng cho 2 – 3 tháng chi phí sinh hoạt, bạn có thể sẽ lao đao nếu có chuyện xảy ra. Nếu bạn chưa có khoản tiết kiệm khẩn cấp này, hãy bắt đầu dành ra một khoản cố định nho nhỏ mỗi tháng, chuyển vào một tài khoản hoặc một ví riêng và chỉ đụng đến nó khi thực sự cần thiết.

- Bảo hiểm y tế & xã hội: Nếu công ty đóng BHYT và BHXH đầy đủ thì bạn không cần lo. Nhưng nếu bạn làm freelance, thử việc, hoặc công ty nhỏ không có đầy đủ các chế độ phúc lợi xã hội cho nhân viên thì đây là một khoản bạn cần tự lo. BHXH tự nguyện khoảng 165K - 264K mỗi tháng, BHYT có thể được mua theo năm với mức giá khoảng 1,2 triệu trở lên. Đây không phải là những chi phí bắt buộc nhưng có thể là chiếc phao cứu sinh trong tương lai.

Chi phí ban đầu khi dọn ra ở riêng

Nếu đây là lần đầu tiên bạn chuyển đến sinh sống tại một thành phố mới, bạn cần cộng thêm “chi phí ban đầu”, bao gồm:

| Khoản | Chi phí ước tính |

|---|---|

| Tiền cọc (thường 1–2 tháng tiền thuê) | 2,5–10 triệu |

| Tháng đầu tiên tiền thuê | 2,5–10 triệu |

| Đồ dùng cơ bản (nếu phòng chưa có sẵn) | 2–5 triệu |

| Chi phí chuyển nhà, lặt vặt | 500K –1 triệu |

| Tổng cần chuẩn bị | ~8–25 triệu |

Mẹo nhỏ: hãy tìm phòng trọ hoặc chung cư mini đã có sẵn các vật dụng thiết yếu để không phải đầu tư quá nhiều vào giai đoạn đầu. Sau khoảng 3 - 6 tháng, bạn sẽ biết mình thực sự dùng gì và không dùng gì, điều này sẽ tránh được việc mua nhầm những vật dụng không cần thiết, chất lượng tệ, hoặc khó di chuyển sang căn hộ khác.

Hà Nội so với các thành phố khác

Nếu bạn đang cân nhắc giữa việc ở lại Hà Nội hay chuyển đi nơi khác, đây là bức tranh tổng quan với mức ngân sách chi tiêu 8 triệu/tháng:

| Hà Nội | TP.HCM | Đà Nẵng | |

|---|---|---|---|

| Thuê phòng/ chung cư 1 người | 3–7 triệu | 4–9 triệu | 2,5–5 triệu |

| Chi tiêu 8 triệu/tháng được không? | Ổn định | Hơi chật vật | Thoải mái |

| Cơ hội việc làm | Nhiều lựa chọn, lương trung bình khá | Nhiều nhất cả nước, lương tốt | Thu nhập thấp, ngành nghề không đa dạng |

| Nhịp sống | Bận rộn, 4 mùa rõ rệt | Năng động, nóng quanh năm | Chậm hơn, gần biển |

| Điểm trừ | Ô nhiễm không khí, tắc đường, mùa đông lạnh | Đắt đỏ nhất, kẹt xe | Ít cơ hội việc làm, mùa mưa dài |

Nếu bạn ở cùng người khác

Chi phí sẽ không giảm một nửa nhưng bạn sẽ bớt đi một gánh nặng. Phần lớn khoản giảm này đến từ tiền thuê nhà, tiện ích, và sẽ giảm sâu hơn nếu bạn đi chợ và nấu ăn chung.

Nếu bạn đang sống với người yêu hoặc vợ/ chồng, với tổng thu nhập 20–30 triệu/tháng (hai người cộng lại), một cặp đôi hoàn toàn có thể sống ở mức ổn định và bắt đầu tiết kiệm nghiêm túc cho tương lai. Đây là điều sẽ khó thực hiện hơn nếu bạn sống một mình với cùng mức chi tiêu.

Điểm cần lưu ý: nếu có chênh lệch lớn giữa thu nhập của hai người, bạn cần thẳng thắn bàn bạc về cách phân chia tiền bạc trước khi dọn vào ở chung. Chia đều, chia theo tỷ lệ, hay người có thu nhập cao hơn sẽ chịu thanh toán phần lớn hơn. Sẽ không có một đáp án đúng cho tất cả, điều quan trọng là cả 2 phải thấy thoải mái và cùng đồng thuận để tránh xung đột về sau.

Kết luận: Sống một mình ở Hà Nội có đáng không?

Đáng, nếu bạn chuẩn bị kỹ.

Nếu thu nhập của bạn từ 6 triệu trở xuống, việc sống một mình tại Hà Nội là có thể, nhưng bạn sẽ không có nhiều không gian tài chính. Mọi sự cố nhỏ đều sẽ làm bạn căng thẳng.

Nếu thu nhập từ 8–13 triệu, bạn có thể cảm thấy ổn định và bắt đầu có một chút tiền tiết kiệm. Đây là mức mà nhiều người trẻ ở Hà Nội đang thực sự sống.

Nếu thu nhập từ 18 triệu trở lên, sống một mình ở Hà Nội thoải mái và bạn có thể bắt đầu nghĩ đến các mục tiêu tài chính dài hạn hơn.

Bài viết sử dụng số liệu thực tế tham khảo từ nhiều nguồn, bao gồm Numbeo, báo cáo Tổng cục Thống kê 2025, và các khảo sát chi tiêu cá nhân tại Hà Nội. Chi phí có thể thay đổi tùy khu vực và thời điểm.